Editorial: Geld bezahlen um Geld loszuwerden

Das Angebot an Zahlungsdienstleistern wird immer unübersichtlicher: Neben klassischen Bankkonten und Kreditkarten gibt es nun auch noch PayPal, Klarna, Apple Pay, Google Pay und viele weitere. Offiziell verfolgen alle das Ziel, das Bezahlen im Internet einfacher und sicherer zu machen. Real machen sie es aber im Vergleich zur Überweisung vor allem erstmal teurer - für Kunden und Händler gleichermaßen.

Klar ist: Beim Online-Handel gibt es ein grundsätzliches Vertrauensproblem. Der Händler muss fürchten, Ware zu liefern, die später nicht bezahlt wird. Der Kunde muss fürchten, seine Ware nicht oder defekt zu erhalten, ohne, dass der Händler die nötigen Service-Leistungen wie Reparatur oder Umtausch erbringt.

Durch die verbrieften Rechte bei Online-Einkauf, allen voran das 14-tägige Widerrufsrecht, ergeben sich weitere Fallkonstellationen, bei denen ein Vertrauensbruch auf einer Seite zu Verlusten auf der anderen Seite führt.

Genau hier setzen die Zahlungsdienstleister an und versprechen Transparenz und/oder Versicherungsschutz für beide Seiten: Wird ein eBay-Kauf beispielsweise über PayPal abgewickelt, erhält der Kunde sein Geld zurück, wenn das Paket nie bei ihm ankommt. Ebenso wird dem Händler die Auszahlung garantiert - auch dann, wenn die spätere Lastschrift beim Kunden fehlschlägt.

Doch dieser Service ist nicht umsonst. Standardmäßig berechnet PayPal 0,35 Euro pro Transaktion und zusätzlich 1,9 Prozent des Umsatzes. Der PayPal-Kauf eines 500 Euro teuren Smartphones auf eBay kostet den Händler also - zusätzlich zu den eBay-Gebühren - fast 10 Euro. Gerade für günstige Händler ist das ein erheblicher Teil der Marge, die sie mit einem solchen Handel überhaupt verdienen.

Nur wenige kommen an Zahlungsdienstleistern vorbei

Klar ist auch: Große Online-Händler wie Amazon brauchen die genannten Zahlungsdienstleister nicht. Sie haben aus jahrelanger Geschäftstätigkeit genügend Daten, um das Zahlungsausfallrisiko in Abhängigkeit des Kunden selber beurteilen zu können und brauchen dafür keinen Dritten mehr.

Jahrelange gute Kunden profitieren bei Amazon vom "Kauf auf Rechnung" oder Ratenzahlung ohne Aufpreis. Kritischen Kunden wird hingegen sogar teils der Kauf auf Lastschrift verweigert und auf der für den Kunden schwieriger zu stornierenden Kreditkartenzahlung bestanden. Aufgrund der hohen Bekanntheit von Amazon wissen wiederum auch die Kunden, dass Amazon seine Dienstleistung insgesamt ordentlich abwickelt und brauchen daher auch keinen Dritten, der die Fälle versichert, dass ein Paket gar nicht erst ankommt.

Nur: Kleine Händler haben weder die umfangreiche Kundendatenbank, noch können sie das Zahlungsausfallrisiko über alle Bestellungen einfach mitteln (wenn drei iPhones "verloren" gehen, entspricht das möglicherweise bereits dem üblichen Monatsgewinn), noch wissen die Kunden, ob sie dem Händler vertrauen können. Und bei der Bewertung der Seriosität helfen auch eBay-Bewertungen nicht immer weiter: Wenn ein Händler hundertmal Billigartikel wie Stifte oder USB-Kabel schnell und zuverlässig liefert, aber zum "Ausgleich" ein Top-Android-Smartphone nicht liefert, dann ergibt das in Summe dennoch 99 Prozent positive Bewertungen.

Für kleine Online-Händler sind also Zahlungsdienstleister absolut notwendig, insbesondere im Neukundengeschäft. Übrigens: Amazon ist in diesem Sinne auch Zahlungsdienstleister, da sie bei Marketplace-Käufen auch das Inkasso übernehmen. Amazon leistet allerdings bei Marketplace noch mehr - unter anderem die Bereitstellung des Online-Shops und die entsprechende Bewerbung der Angebote der Händler.

Darf das extra kosten?

Den Vorteilen der Zahlungsdienstleister stehen aber die genannten Kosten als Nachteil gegenüber. Beispiel FlixBus: Unter bestimmten Konstellationen (ausländische IP-Adresse etc.) bietet man die Zahlung mit Lastschrift nicht an. Wer dann keine Kreditkarte hat, muss auf PayPal oder Klarna ausweisen. Dafür verlangte Flixbus früher (bis das Landgericht München I Ende 2018 das verboten hatte) jedoch einen Aufpreis. Zu Recht, wie nun der BGH urteilte (Aktenzeichen: I ZR 203/19) und damit das Berufungsurteil des Oberlandesgerichts München bestätigte, dass das Urteil des Landgerichts München abgeändert hatte. Flixbus verzichtet zwar auf die Wiedereinführung des PayPal- und Klarna-Aufpreises. Andere Händler können das jetzt tun.

Zusätzliche Leistungen!?

Der BGH stützt sich bei seinem Urteil darauf, dass die Zahlungsdienstleister "zusätzliche Leistungen" erbringen, bei der Klarna beispielsweise die Information des Zahlungsempfängers über die Bonität des Kunden. Bei Neukunden verlangt Klarna beispielsweise, dass sich die Kunden über Klarna in ihr Bankkonto einloggen und direkt eine Überweisung auslösen. Bei Kunden mit positiver Bonitätsbeurteilung erlaubt Klarna hingegen inzwischen auch die normale Lastschrift oder gar Ratenzahlung.

Nur: Von der Hauptleistung von Klarna - der garantierten Überweisung - hat der Kunde keinen Vorteil. Im Gegenteil, für ihn wäre eine einfache Lastschrift sicherer, die kann er bei Problemen nämlich einfach zurückgeben. Die "zusätzlichen Dienstleistungen", von denen der BGH spricht, sind also hier rein im Interesse des Verkäufers. Warum soll dann der Kunde dafür bezahlen?

Andererseits: Aus dem Wortlaut des § 270a BGB, auf den sich der BGH bezieht, lässt sich hingegen in der Tat kein Verbot eines Aufpreises bei Zahlungsdienstleistern herauslesen. Nur die direkte Ausführung einer SEPA-Lastschrift, SEPA-Überweisung oder Nutzung einer Zahlungskarte muss kostenlos sein. Der zusätzlich eingeschaltete Dienstleister hingegen nicht.

Dem Betrug wird Tür und Tor geöffnet

Nur: Was gilt, wenn ein unseriöser Händler vorne mit Lockpreisen wirbt und hinten, nachdem der Nutzer den günstigen Flug oder das günstige Smartphone bereits bestellt hat, sich dann herausstellt, dass es keine günstige Möglichkeit zur Bezahlung gibt? Geht der Kunde dann zur Konkurrenz, oder schließt er den - nun gar nicht mehr so günstigen - Deal nicht doch ab, weil er keine Lust hat, die Buchung woanders nochmal von vorne anzufangen? Oft genug wohl letzteres, denn unseriöse Geschäftemacher mit horrenden Zahlungsentgelten gibt es insbesondere im Bereich der Flugvermittler nun schon seit Jahren.

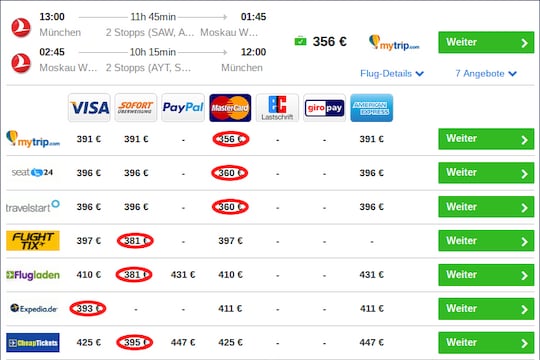

Stark unterschiedliche Preise für denselben Flug bei demselben Vermittler in Abhängigkeit der Zahlungskarte. Der jeweils günstigste Preis in einer Zeile ist rot umrandet, die anderen Preise desselben Vermittlers (aber anderer Zahlungsmethode) liegen um bis zu 50 Euro höher.

Stark unterschiedliche Preise für denselben Flug bei demselben Vermittler in Abhängigkeit der Zahlungskarte. Der jeweils günstigste Preis in einer Zeile ist rot umrandet, die anderen Preise desselben Vermittlers (aber anderer Zahlungsmethode) liegen um bis zu 50 Euro höher.

Screenshot: teltarif.de

In dem hier gezeigten Screenshot sind

die Preise eines Flugpreisvergleichsportals für die Strecke

München -> Moskau und zurück aufgeführt. Auffällig ist, dass bei den drei

günstigsten Anbietern die Zahlung mit Visa-Karte zehn Prozent mehr

kostet als die Zahlung mit Mastercard. Nun verlangen die beiden großen

Kartenanbieter quasi dieselben Entgelte, die sich zudem

- entsprechende Volumina vorausgesetzt, die bei Online-Reisevermittlern

freilich vorhanden sein sollten - auf unter 1 Prozent Disagio

verhandeln lassen. 10 Prozent Aufpreis für die Nutzung der

"falschen" Karte sind daher bereits für sich genommen hochgradig unseriös.

Es kommt dann noch hinzu, dass nach meinen Erfahrungen die Buchung mit der

aus Kundensicht richtigen, also günstigen, Karte in der Mehrzahl der

Versuche mit merkwürdigen Fehlermeldungen abbricht. Wechselt man dann

zu der aus Händlersicht richtigen, also teuren, Karte, läuft die

Buchung wie erwartet durch.

Spätestens dann, wenn die genannten Probleme ausgerechnet bei Nutzung der günstigsten Karte nicht das Produkt versehentlicher Programmierfehler, sondern absichtlicher Code-Gestaltung sind, ist m. E. die Grenze zum Betrug überschritten.

Zwar lässt sich dieser Betrug nur schwer nachweisen, aber es bleibt die vorsätzliche "Vorspiegelung falscher Tatsachen", wenn man systematisch Preise bewirbt, die sich nicht buchen lassen. Selbst, wenn Kunden nach dem Buchungsfehler mit der günstigen Kreditkarte freiwillig eine andere Karte wählen: Sie machen das nur, weil sie den Flug ja sowieso buchen wollen, und keine Lust und/oder keine Zeit haben, die Buchung erneut woanders einzutippen.

Die Kunden wählen zwar freiwillig zwischen zwei Übeln - dem Zeitnachteil beim Wechsel und dem Geldnachteil beim Weiterbuchen - aber sie sind erst durch die Betrugshandlung (die absichtlich nicht funktionierende Buchungsmöglichkeit für den günstigsten) Flug überhaupt in dieser Situation gelandet, dass sie sich entscheiden müssen. Rechtswidrig wird der von den Buchungsportalen erlangte Vermögensvorteil (die Vermittlungsprovision) dadurch, dass Ziffer 5 des Anhangs zum UWG Lockangebote ausdrücklich verbietet.

Mit Sicherheit werden unseriöse Online-Händler - und dazu gehören nicht nur Online-Reisevermittler - auch Wege finden, das aktuelle BGH-Urteil auszunutzen. Die Masche, über einen Strohmann einen eigenen Zahlungsdienstleister Z GmbH zu gründen, diesen im Shop einzubinden und dann die reguläre Lastschrift / Kartenzahlung kaputt zu machen (oder einfach gar nicht erst anzubieten), drängt sich geradezu auf.