Multibanking-Apps: Alle Konten im Blick mit einer App

Ein Girokonto bei der Hausbank, ein Tagesgeldkonto bei der Direktbank und vielleicht noch ein Depot - viele Menschen haben mehr als eine Bankverbindung. Um den Kontostand zu prüfen oder eine Überweisung zu tätigen, müssen sich Kunden in jedem der Konten einzeln anmelden. Das kann mühsam sein. Doch es gibt Handy-Softwares, die alle Bankverbindungen zusammenführen: Multibanking-Apps.

"Solche Apps spielen eine zunehmend große Rolle bei Verbrauchern, die mehrere Konten besitzen", sagt Maximilian Heitkämper, Fachbereichsleiter Digitales und Verbraucherrecht der Verbraucherzentrale Rheinland-Pfalz. "Damit können sie den Überblick über ihre Finanzen behalten."

Seit 2019 muss die europäische Finanzbranche mit der Umsetzung der

erweiterten Zahlungsdienste-Richtlinie gewisse Schnittstellen

vorhalten, die zum Beispiel für das Multibanking nötig sind. Damals

sagte etwa die Unternehmensberatung Oliver Wyman für solche Apps

voraus, sie würden das Geschäftsmodell der Banken auf den Kopf

stellen.

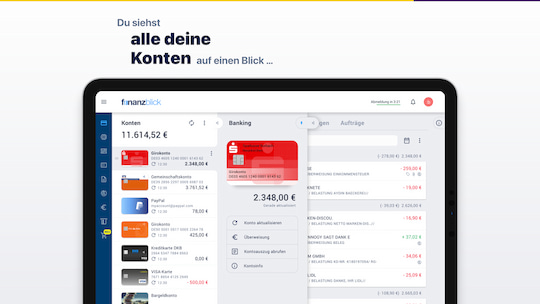

finanzblick-Multibanking-App der Firma Buhl

finanzblick-Multibanking-App der Firma Buhl

Bild: Buhl Data Service GmbH

Bislang ist das ausgeblieben. Zwar erledigen laut Digitalverband

Bitkom immer mehr Kunden ihre Bankgeschäfte auf dem Smartphone. Doch

Multibanking-Apps fristen eher einem Nischendasein. Das zeigt sich

auch daran, dass sich in der Zwischenzeit einige Anbieter wieder vom

Markt zurückgezogen haben.

Überblick über Kontostände

Doch Heitkämper ist überzeugt, dass die Apps durchaus noch Potenzial haben: "Gerade, wenn es wieder mehr Zinsen gibt und die Kunden dann neue Tagesgeldkonten eröffnen, gibt es für das Multibanking einen Markt."

Denn der Vorteil ist: In solchen Apps können Verbraucher nicht nur die Stände all ihrer Konten gleichzeitig abfragen, sondern auch viele Bankgeschäfte erledigen. Stefan Fischer hat für die Stiftung Warentest Multibanking-Apps untersucht. Er sagt: Das Konto der Hausbank lasse sich wie gewohnt über die App verwalten, Überweisungen und Daueraufträge seien problemlos zu tätigen. Gute Apps könnten sogar Auslands- und Terminüberweisungen ausführen und Empfängerdaten speichern.

Viele Programme machen das Banking auf dem Smartphone außerdem durch Funktionen wie Fotoüberweisungen recht bequem. Nutzer fotografieren dafür einfach eine Rechnung ab, die künstliche Intelligenz übernimmt Kontodaten, Überweisungsbetrag und Verwendungszweck automatisch in die jeweiligen Eingabefelder.

Andere merken sich bereits eingetippte Bankverbindungen und schlagen sie automatisch vor, wenn der Nutzer die Anfangsbuchstaben eines Namens eingibt. Das spart Zeit und verhindert Tippfehler bei der ellenlangen IBAN. Einige Apps informieren außerdem automatisch über Kontobewegungen. Falsche Abbuchungen fallen so sofort ins Auge.

Banken oder Start-ups

Manche Banken bieten Multibanking auch direkt in ihrer eigenen Smartphone-App an, etwa die Deutsche Bank oder die PSD Bank. Dort können Kunden also nicht nur das hauseigene Konto einsehen, sondern gleichzeitig auch Konten anderer Banken verwalten. Daneben gibt es Programme verschiedener Drittanbieter und Start-ups. Manche davon sind gratis, andere kosten eine Gebühr.

Der Preis lässt laut Stiftung Warentest keine Rückschlüsse auf die Qualität der App zu. So schnitten im Test die Multibanking-App der Sparkassen und die von Finanzblick am besten ab. Beide sind kostenlos und lassen sich nutzen, ohne ein Konto bei einer bestimmten Bank zu haben.

Datenschutz ist kein Problem

Die meisten Programme sind laut den Testern recht sparsam bei der Erhebung von Nutzerdaten. Das heißt, sie beschränken sich auf Daten, die sie tatsächlich für das Funktionieren der App benötigen. Doch manche leiten Informationen über das Nutzerverhalten auch an Dritte weiter, um Werbung auf die Kunden zuzuschneiden. Wer das nicht möchte, sollte unbedingt die Allgemeinen Geschäftsbedingungen prüfen.

Bei allem Komfort haben die Apps ein Problem: Manche Banken machen es ihren Kunden möglichst unbequem, Multibanking eines anderen Anbieters zu nutzen. Mindestens alle 90 Tage müssen die Institute beim Login neben der Pin auch eine Tan abfragen - das ist Vorschrift, um die Sicherheit beim Online-Banking zu erhöhen.

"Manche Banken fordern das aber deutlich häufiger, wenn über eine Multibanking-App auf das Konto zugegriffen wird. Mitunter sogar bei jedem Login - und das ist richtig nervig", sagt Fischer. Die Anbieter der Apps haben darauf keinen Einfluss, das ist Sache der Bank, bei der das Konto besteht.

Sicherheit auf dem Handy

In Sachen Sicherheit unterscheiden sich Mulitbanking-Apps nicht von herkömmlichen Banking-Apps. "Smartphones sind nicht so anfällig für Schadsoftware wie Computer. Deshalb ist es derzeit sogar sicherer, die Bankgeschäfte auf dem Handy zu erledigen als im Browser", sagt Fischer.

Allerdings sollten Nutzer eine App nur von einem offiziellen App-Store herunterladen. Dort werden die Programme überprüft. "Wer eine unsichere App herunterlädt, haftet nämlich selbst für Fehlbuchungen", sagt Heitkämper. "Erleidet er dagegen unverschuldet einen Schaden, ist der Nutzer über die Bank abgesichert."

Mobile Banking ermöglicht die Verwaltung der Bankkonten auch unterwegs. Es wird den Kunden von fast allen Banken und Sparkassen zur Verfügung gestellt.