Der Protectonaut versichert sein Handy

Versicherungen sind für die meisten Mitmenschen ein Buch mit sieben Siegeln. Man zahlt Beiträge und hofft, dass im Schadensfalle die Versicherung auch wirklich hilft und sich nicht unter Verweis auf ihre allgemeinen Geschäftsbedingungen aus der Verantwortung stiehlt.

Handyversicherungen sind an sich nichts Neues. Die Idee: Wenn ich mir ein richtig teures Handy für 1000 Euro oder mehr kaufen sollte und das fällt mir gleich runter, dann möchte ich gerne entweder ein neues Handy oder wenigstens die Reparatur bezahlt haben. Soweit die Theorie.

Wo bekomme ich eine Handyversicherung?

Versicherungen bieten manche Mobilfunkanbieter am Telefon oder im Handyladen bei Abschluss eines Neuvertrages mit Handy an.

Originell ist das Angebot Protectonaut der Barmenia Versicherung, welche den Versicherungsvermittler Assona dazwischen geschaltet hat. Die Assona GmbH (Postfach 51 11 36, 13371 Berlin, Telefon: 030 208 666 10) kümmert sich um alles, von der Anmeldung bis zur Schadensabwicklung. Der Vertragsabschluss erfolgt über eine App (aktuell nur für Android, in Kürze auch für iOS/Apple verfügbar). Die App prüft nach dem Start, ob das Handy in Ordnung ist und nennt dann den zu zahlenden Tarif und erlaubt die Buchung, falls gewünscht.

App prüft das Handy auf Funktion

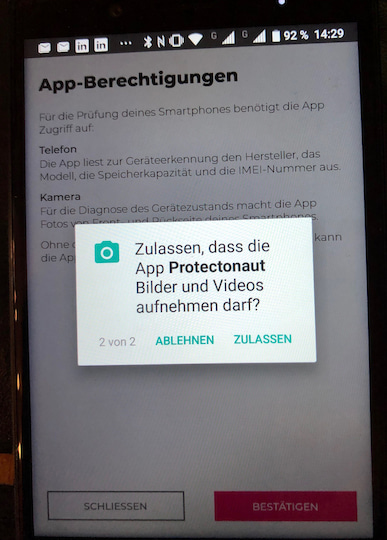

Um zu funktionieren braucht die Protectonaut-App einige Freigaben. Mit späterem Löschen der App, werden diese ebenfalls wieder gelöscht.

Um zu funktionieren braucht die Protectonaut-App einige Freigaben. Mit späterem Löschen der App, werden diese ebenfalls wieder gelöscht.

Foto: Henning Gajek / teltarif.de

Für die Prüfung bittet die App um Zugriffsrechte auf das Telefon, möchte telefonieren können (vermutlich eher die IMEI abfragen) und Bilder und Videos aufnehmen (um die Kamera zu prüfen).

Protectonaut verspricht weltweiten Schutz ab dem ersten Tag. Für ein Smartphone BlackBerry Key2LE (gekauft im Oktober 2018, Kaufpreis 397,00 Euro) würde die Versicherung "ab sofort" monatlich 6,50 Euro (Mindestlaufzeit 12 Monate) kosten, der Einmalpreis für eine Laufzeit von 24 Monaten würden 134,99 Euro betragen, also rechnerisch 5,62 pro Monat.

Nach dieser Preisinformation gings zum Handytest. Wir mussten es schütteln, vor den Spiegel halten und damit "sich selbst" fotografieren. Das Display war sauber zu wischen. Über den Handy-Lautsprecher wurden 3 Zahlen angesagt, die man eintippen musste, um zu prüfen, ob der noch funktioniert. Danach wären die persönlichen Daten abgefragt worden und dann hätte der Vertrag gegolten, da haben wir abgebrochen.

Durch "Sauberwischen" des Bildschirms wird getestet, ob die gesamte Displayfläche auf Eingaben reagiert.

Durch "Sauberwischen" des Bildschirms wird getestet, ob die gesamte Displayfläche auf Eingaben reagiert.

Foto: Henning Gajek / teltarif.de

Was wird versichert?

Barmenia/Assona versichert über Protectonaut Geräte (Smartphones, Handys, Tablets) bis 2000 Euro Kaufpreis. Versichert ist das im Versicherungsschein benannte versicherbare Gerät, das privat oder beruflich genutzt wird. Nicht versichert ist die gewerbliche Nutzung. Für Barmenia/Assona liegt gewerbliche Nutzung vor, wenn mit dem Gerät Geld verdient werden soll oder eine "überdurchschnittliche" Nutzung vorliegt. Beispielsweise bei Vermietung des Geräts, bei Verwendung des Geräts als Informationsplattform für Kunden oder bei der Verwendung des Geräts als "Kassensystem", listen die AGBs auf. Ob auch ein Pizzabote oder ein Taxifahrer, der über das Gerät Aufträge entgegennimmt, darunter fällt, steht nicht dabei.

Gewerblicher Nutzung = rückwirkende Aufhebung

Wird erst später (z.B. im Schadensfall) bemerkt, dass eine gewerbliche Nutzung vorlag, zahlt die Versicherung die bis dahin bezahlten Beiträge zurück und hebt zugleich den Vertrag auf. Eine Reparatur oder Entschädigung in Höhe des Zeitwertes des Handys erfolgt dabei dann aber nicht. Wird das Handy in den ersten sechs Monaten nach dem Kauf gestohlen, bekommt man den Kaufpreis zurück. Ab dem siebten bis 12. Monat sind es nur noch 90 Prozent. Dies Erstattung sinkt bis zum 36. Monat nach Anschaffung auf 60 Prozent. Wird eine Reparatur fällig, gilt ein Selbstbehalt, der bei einem Gerätekaufpreis bis 250 Euro pro Fall 25 Euro beträgt, bis 500 Euro wären es schon 40 Euro.

Ist Diebstahlschutz vereinbart, zahlt die Versicherung bei Einbruchdiebstahl nur, wenn sich das Gerät in einem verschlossenen Raum eines Gebäudes oder in einem verschlossenen, nicht einsehbaren Kofferraum oder Handschuhfach eines verschlossenen PKW befand und der Einbruchdiebstahl aus dem PKW nachweislich zwischen 6 und 22 Uhr verübt wurde (also nicht über Nacht!). Bei Diebstahl zahlt die Versicherung nur, wenn das Gerät in persönlichem Gewahrsam sicher mitgeführt wurde oder in einem verschlossenen, nicht einsehbaren Behältnis einem Beförderungsunternehmen oder einer Gepäckaufbewahrung übergeben wurde.

Nicht gezahlt wird bei Verlust des Geräts (z. B. Verlieren oder Liegenlassen) oder bei Schäden, die bei Vertragsschluss bereits bestanden. Nicht gezahlt wird bei vorsätzlichen Handlung(en) oder Unterlassung(en) des Versicherungsnehmers oder eines berechtigten Nutzers und auch nicht bei fehlerhafter Software (z. B. Betriebssysteme, Firmware, Treiber, Programme, Datenspeicher etc.) und nicht bei dauernden Einflüsse des Betriebs, also normale Abnutzung und nicht fachgerechtes Einbauen oder unsachgemäße Reparatur/Eingriffe durch nicht vom Versicherer autorisierter "Dritte". Allein schon die gutachterliche Frage, ob die Software fehlerhaft war (würde das vergessene Sicherheitsupdate die Haftung der Versicherung ausschließen?), sollte Grund zum Überlegen geben.

Fazit: Genau überlegen

Diese Versicherung will also gut überlegt sein: 100 Prozent Ersatz gibts (vielleicht) nur bei ganz neuen Handys, wenn sie im Rahmen eines Einbruchs geraubt werden. Schon bei einem Displayschaden muss ein Selbstbehalt eingerechnet werden. Unter Strich bedeutet es: Es lässt sich schwer abschätzen, ob im Falle eines Schadens die Versicherung wirklich greift und wie viel sie am Ende wirklich zahlt. Viele Experten raten daher von einer Handyversicherung ab.

Alternative: Man könnte daheim eine Spardose aufstellen und die vereinbarten Monats-Beträge dort selbst einwerfen. Das Geld wäre einem dann wenigstens sicher, sofern man es nicht vorher für andere "dringende" Dinge zwischendurch ausgibt.