N26 - Wie man möglichst unfallfrei seine Online-Bank nutzt

Der kometenhafte Aufstieg der Online-Bank N26 wird in der Finanz-Branche mit gemischten Gefühlen gesehen. Das komplette Bankkonto nur über eine App auf dem Handy verwalten; die Beantragung und Freischaltung eines Bankkontos binnen weniger Minuten über ein "einfaches" Video-Telefonat und kurz darauf eine "Kreditkarte" von Mastercard, die genaugenommen eine "Debit-Karte" ist per Post. Alle Kontobewegungen in Echtzeit auf dem Handy und das alles noch kostenlos, sprich ohne Kontoführungsgebühren, das traf den Nerv einer jungen mobilen digitalen Zielgruppe.

Als "Number 26" gestartet, besorgten sich die Gründer schnell eine eigene Vollbanklizenz und benannten ihr Unternehmen in N26 um. Neben Deutschland ist N26 in vielen Ländern Europas (England, Spanien, Portugal, Österreich, demnächst in der Schweiz) und bald auch darüber hinaus, z.B. bald in den USA, aktiv. Das gefällt den Investoren, die dem Unternehmen fleißig Geld gestiftet haben. Im Januar 2019 wurde das Unternehmen mit 2,3 Milliarden Euro bewertet.

Google Pay und Apple Pay

Die N26-Karte sollte nie offen herumliegen, und es sollte nie ein Foto der Karte im Netz veröffentlicht werden

Die N26-Karte sollte nie offen herumliegen, und es sollte nie ein Foto der Karte im Netz veröffentlicht werden

Foto: N26.com

N26 war als einer der ersten Banken in Deutschland bei Google Pay und Apple Pay dabei, was erneut weitere Kunden brachte.

Doch kometenhaftes Wachstum hat seine Schattenseiten. Immer wieder liest man in Internet-Foren, dass Konten der Kunden "aus heiterem Himmel gekündigt" worden seien. Bei der Frage nach den Gründen sei die Bank ziemlich "schweigsam" gewesen.

Versucht man herauszufinden, ob diese Berichte wirklich stimmen und welche Gründe es für die Kündigung geben könnte, wird es schwierig. Waren es anfangs Kunden, die zu oft am Geldautomat Bargeld ziehen wollten, was N26 richtig viel Geld kostet, waren es später irgendwelche Algorithmen, die manche Kunden "als verdächtig aussortierten", die mit ihrem Konto vielleicht (offiziell illegale) Online-Lotterien im Internet bezahlen wollten oder andere Dinge taten (z.B. ein "Privatkonto" als "Geschäftskonto" zu verwenden), die der Bank zumindest unheimlich vorkamen oder es vielleicht tatsächlich auch waren.

Kundensupport: Anfangs noch telefonisch

Der Kunden-Support der N26-Bank stand anfangs allen Kunden auch telefonisch zur Verfügung. Mit zunehmender Kundenzahl war die Hotline aber öfters besetzt, als erreichbar. Ab einem bestimmten Datum gab es den Telefonsupport nur noch für zahlende N26-Premiumkunden, der Rest wurde auf einen nicht ganz einfach zu erreichenden Service-Chat verwiesen.

Die schnelle Möglichkeit, ein Konto zu eröffnen, ohne lange lästige Fragen beantworten zu müssen, machte die N26-Bank auch für "zwielichtige" Geschäftemacher interessant. So wurden ahnungslose Tester gesucht, die ein Konto bei N26 eröffnen und danach die Zugangsdaten hergeben sollten. Dadurch gelangten Betrüger in den Besitz eines Kontos, das offiziell weiter dem ahnungslosen Tester gehörte und konnten darüber Geldwäsche betreiben.

Hotline zeitweise kaum erreichbar

Andere Betrüger fanden die Handynummer von echten N26-Kunden heraus, riefen mit gefälschten Absender-Rufnummern dort an und gaben sich als N26-Kundenservice aus. Sehr seriös wirkend und sehr professionell wurden dann Zugangsdaten und Passworte gemeinsam geändert, um dadurch die volle Kontrolle über ein gut gefülltes Konto zu erlangen.

In einem besonders krassen Fall waren so rund 80 000 Euro verschwunden. Der betroffene Kunde kam nicht mehr an sein Konto (weil ja die Passworte geändert waren) und versuchte seine N26-Bank zu erreichen, was sich auch ziemlich in die Länge zog, bis man bei der N26-Bank den Ernst der Lage erkannte und dem Kunden nach einigem öffentlichkeitswirksamen Wirbel das Geld komplett zurückerstattete.

Auch andere Banken, die N26 erreichen mussten, um fragliche Transaktionen zu klären, kamen nicht mehr durch, das brachte das Fass zum Überlaufen.

BaFin griff ein

Solche Vorgänge erregten die Aufmerksamkeit des Bundesamtes für Finanzdienstleistungen (BaFin), das nach einer umfangreichen Untersuchung die N26-Bank verwarnte und bessere Sicherheitsmechanismen und einen besser erreichbaren Kundenservice forderte.

Auch die Datenschützer wurden auf N26 aufmerksam: Wer sein N26-Konto kündigt, kann dort später kein neues Konto mehr eröffnen. N26 speichert also die Daten seiner ehemaligen Kunden in einer Art von schwarzen Liste. Warum ehemalige Kunden kein Konto mehr bekommen sollen, bleibt Außenstehenden völlig unklar, die Diskriminierung und das längere Speichern von Daten gefiel den Datenschützern nicht.

Verzögerung von Überweisungen zu N26?

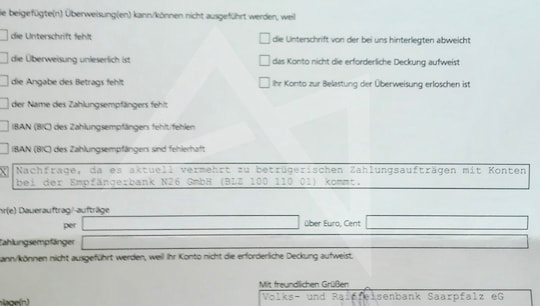

Formbrief der VR-Bank Saarpfalz mit der Nachfrage, ob die Überweisung an N26 wirklich gewollt war

Formbrief der VR-Bank Saarpfalz mit der Nachfrage, ob die Überweisung an N26 wirklich gewollt war

Foto: Screenshot Facebook

Neueste Entwicklung ist das Verhalten beispielsweise der Volksbank Saarpfalz, die eine Überweisung eines Volksbank-Kunden zu einem N26-Konto nicht sofort ausführte, sondern offenbar per Postbrief (!) beim eigenen Kunden erfragte, ob die abgegebene Überweisung wirklich so gewünscht sei, da es in der Vergangenheit betrügerische Vorgänge rund um N26 gegeben hätte. Ob es sich dabei einen Einzelfall oder eine bankeninterne Anweisung handelte, künftig bei N26 genauer hinzuschauen, ist nicht bekannt.

Das eigene Konto im Blick behalten

Wer Kunde einer Online-Bank wie N26 ist, muss seinem Konto noch mehr Aufmerksamkeit schenken, als es beispielsweise beim Girokonto bei einer örtlichen Bank der Fall ist, wo man den Bankberater persönlich seit vielen Jahren kennt und im Notfall mit einem Anruf oder im persönlichen Gespräch seine Probleme sofort vor Ort klären kann.

Bei der Online-Bank fehlt diese Kundenbeziehung komplett. Das bedeutet, die Kunden werden nur nach komplizierten statistischen Modellen bewertet (wie oft überweist er was wohin, wofür gibt er sein Geld aus, wo kommt neues Geld her und so weiter) und schnitzt sich daraus eine interne Bewertung. Ob diese mit der Realität übereinstimmt, erfährt man als Kunde kaum und die allerwenigsten fragen deswegen nach.

Das eigene Online-Konto ist fest mit einer E-Mail-Adresse verbunden. Diese muss man auch genau beobachten: Das bedeutet alle Mails genau anschauen, auch gerade die, die versehentlich im Spam-Ordner landen. Besser wäre es, für seine Bankgeschäfte eine separate E-Mail-Adresse zu verwenden, die man sonst nirgends einsetzt und auch in der Internet-Öffentlichkeit gar nicht bekannt gibt. Dieses Banking-E-Mail-Konto sollte mit einem einmaligen (möglichst komplizierten) Passwort gesichert sein, am besten noch über eine Zwei-Faktor-Authentifizierung, falls man beispielsweise über einen Web-Browser zugreifen möchte.

Auf der N26-Karte ist eine 10-stellige Kontrollzahl geprägt, die man nur zur Identifikation bei der N26-Bank braucht, bei Kontakten mit dem Service oder wenn die verknüpfte Handynummer oder E-Mail-Adresse oder andere grundlegende Dinge geändert werden sollen. Deswegen sollte die Karte nicht achtlos offen rumliegen und auf gar keinen Fall im Internet Fotos dieser Karte gepostet werden.

Wenn auf dem Konto Bewegungen stattfinden, wird man sofort per Push-Nachricht in der App oder auch per E-Mail informiert. Wenn es keine Nachrichten mehr gibt, obwohl auf dem Konto eigentlich Aktivitäten stattfinden sollten, unbedingt in der App oder im Web (www.n26.com) nachschauen. Auch wenn das eigene N26-Konto nur selten genutzt wird, mindestens einmal die Woche (noch besser wäre täglich) einloggen und kurz nachschauen. Somit hat man mehr Zeit, sich zu melden, falls doch einmal etwas unklar sein sollte.

Online-Bank als einzige Bankverbindung?

Wir würden davon abraten, das Konto bei einer Online-Bank wie N26 (oder o2-Banking, Fidor, etc.) als einziges Hauptkonto einzusetzen. Wenn es zu einem Problem kommt, stünde man im Ernstfall ohne Geldversorgung da. Ein klassisches Konto bei einer Old-School-Bank ist eine gute Rückversicherung. Natürlich kann es auch Probleme geben, die sind aber zum Glück weitaus seltener als bei neuen Startups, wo extremes Kundenwachstum nicht immer Schritt mit der organisatorischen und personellen Ausstattung halten kann.

Mit solchen einfachen Sicherheitsmaßnahmen sollte man im Regelfall viel Freude an seinem Online-Konto haben. Gerade die klassischen Banken haben in der letzten Zeit viel verschlafen und vergraulen durch steigende Kosten und flüchtende Online-Kunden selbst die treuesten Stammkunden.

Erreichbarkeit bei N26

Wer Fragen hat und die N26-Bank erreichen möchte, kann dies über eine eigens eingerichtete Support-und Informationsseite tun. Dort wird genau erklärt, auf welchen Wegen die Bank erreichbar ist. Fragen möglichst vorher gut vorbereiten (steht die Antwort wirklich nicht in den FAQ?) und möglichst einfach und klar formulieren, damit auch eindeutige Antworten möglich sind. Das erspart später unnötige Verwirrung.

Dokumente offline speichern

Jede Online-Bank bietet Kontoauszüge (Statements) zum regulären Download im PDF-Format an. Das kann entweder in der dazugehörigen App oder über das Web-Frontend am PC oder Laptop erfolgen. Diese sollte man von Zeit zu Zeit herunterladen und nochmal auf Plausibilität prüfen und dann sicher abspeichern.

Wer sie in einer Internet-Cloud lagern möchte, sollte sie vorher in ein Passwort-geschütztes ZIP-Archiv einpacken oder eine möglichst sichere Cloud wählen. Die Auszüge braucht man später vielleicht für eine Steuererklärung oder zu anderen Dokumentationszwecken, beispielsweise, wenn die Systeme der Bank einmal bei Störung oder Wartung offline sind.

Weitere Tipps zum Thema Risiken beim Online-Banking minimieren lesen Sie in einem ausführlichen Ratgeber.